Balanced Scorecard (BSC): novas perspectivas para seu negócio

- Roberto Rocha e RockConsulting

- May 2, 2018

- 5 min read

O segredo está no equilíbrio

Apesar de ser uma metodologia famosa, bastante forte e difundida, o Balanced Scorecard (BSC) dificilmente é aplicado em sua integridade, especialmente em empresas do Brasil.

Por isto, neste artigo a ideia é mostrar o que sua empresa precisa conhecer para realizar sua gestão estratégica pelo BSC, mostrando o passo-a-passo desde a construção até o acompanhamento e a revisão do modelo durante o ciclo de gestão.

A intenção do post é não ser apenas teórico, mas precisaremos falar aqui de alguns conceitos chave que precisam ser compreendidos para que você possa aplica-los em sua empresa.

Bom proveito, e depois de ler, por favor, não deixe de deixar um comentário contando o que achou e compartilhar o material com seus colegas.

O que você vai encontrar neste artigo:

O que é o Balanced Scorecard (BSC)

Perspectivas

Objetivos Estratégicos

Indicadores Chave de Desempenho

Metas

Mapas Estratégicos

Acompanhamento, Revisões, Melhores Práticas e Erros Comuns ao adotar o Balanced Scorecard (BSC

O que é o Balanced Scorecard (BSC)

O Balanced Scorecard (BSC) é uma metodologia de gestão relativamente recente, criada em 1992 pelos professores Robert Kaplan e David Norton, da Harvard Business School, mas que em pouco tempo já ganhou adeptos no mundo todo e hoje é uma das principais “buzz words” da gestão empresarial.

A ideia central do BSC é enxergar de forma balanceada, todas as métricas de negócio de uma empresa, agrupadas em objetivos estratégicos e que tenham uma relação de causa e efeito entre elas.

Simples, não? E realmente esta é uma metodologia muito simples e fácil de colocar em prática para realizar o planejamento estratégico de sua empresa. Além disto, o BSC não é extremista ou restritivo e pode ser combinado com inúmeras metodologias e ferramentas, como a análise SWOT, os planos de ação do 5W2H e o próprio orçamento empresarial.

A grande sacada para aplicar o Balanced Scorecard (BSC) em sua empresa com sucesso é a mudança de “mindset”. A empresa precisa pensar na gestão como um todo de forma balanceada, sendo que cada perspectiva de negócio afeta diretamente as demais (lembra da parte de “causa e efeito” da definição que acabamos de ver?).

Além da definição básica do BSC, precisamos conhecer alguns de seus componentes:

Perspectivas

As perspectivas, como o próprio nome diz, são a forma de se enxergar as diferentes áreas de negócio de sua empresa. Podemos dizer, a grosso modo, que são um agrupamento de conhecimentos e competências que precisam ser gerenciados.

As perspectivas são a primeira “quebra” das informações dentro do Balanced Scorecard (BSC). Elas definem quais os principais assuntos que devem ser tratados quando se analisar a estratégia de uma empresa.

As quatro perspectivas originais do BSC são:

Financeira

Clientes

Processos Internos

Aprendizado e Crescimento

Algumas empresas utilizam variações destas perspectivas como inserir uma perspectiva nova ou então utilizar uma nomenclatura mais relacionada com seu negócio. Por exemplo, é comum vermos empresas alterarem a perspectiva “Clientes” para “Mercado” ou “Aprendizado e Crescimento” para “Pessoas”.

Importante para o entendimento: o nome “Balanced” vem do fato que todas as perspectivas devem ser balanceadas, contendo uma quantidade e relevância de objetivos em cada uma delas. É importante perceber também que a perspectivas guardam entre si uma relação de causa e efeito, “debaixo para cima”, como na imagem abaixo:

Se pudéssemos resumir isto tudo em uma frase seria: “Pessoas devem buscar sempre Aprendizagem e Crescimento para que consigam evoluir na execução de Processos Internos, aperfeiçoando o atendimento e a conquista de Clientes, para garantir o retorno Financeiro para a companhia”.

Objetivos Estratégicos

Os Objetivos Estratégicos definem o rumo que a empresa deve seguir e mostram a resposta esperada para uma pergunta depois de um determinado período. Por exemplo: como nossa situação financeira estará no fim do ano? Ou como estará nossa relação com o mercado?

Geralmente estes objetivos são definidos depois de um processo de planejamento estratégico, a partir de uma análise de cenário como, por exemplo, o SWOT.

Sua empresa deve definir quais são seus Objetivos Estratégicos para cada uma das perspectivas que vimos no tópico anterior. Mas atenção, é de extrema importação que os objetivos definidos tenham uma relação forte de causa e efeito entre si.

Outra prática bem comum é desdobrar cada objetivo em objetivos menores. Isso traz uma granularidade que pode tornar a análise mais detalhada e também mais fácil chegar aos resultados. Por exemplo, um objetivo geral de faturamento pode ser desdobrado em objetivos de faturamento por regional.

Veja na imagem abaixo um exemplo de objetivos desdobrados por perspectiva:

Indicadores Chave de Desempenho

Cada um dos Objetivos Estratégicos estabelecidos para cada Perspectiva precisa ter seu andamento medido de alguma forma. Para isto utilizamos os Indicadores Chave de Desempenho.

Fale com a RockConsulting sobre como criar indicadores adequados à estratégia da sua organização: www.rockconsulting.com.br

Metas

De nada adianta Indicadores de Desempenho se não definirmos um valor planejado para eles. Sendo assim, a definição de meta para cada um dos indicadores é fundamental para que o ciclo de gestão do BSC seja feito com sucesso.

Entretanto a definição de metas pode ser bastante traiçoeira. Isto porque, se o atingimento for muito simples, a empresa está sendo pouco ousada. Já se ela for muito puxada, pode desmotivar a equipe.

Na prática, os valores devem ser ambiciosos, mas atingíveis. Esta sensibilidade se desenvolve cada vez mais à medida que o modelo de gestão vai ficando mais maduro, e que a equipe vai se acostumando a medir seu próprio desempenho.

Uma boa prática para a definição de metas é a utilização da metodologia SMART.

Um exemplo para esta definição é uma meta de faturamento por exemplo. Considerando a metodologia SMART: “Obter R$X MM de faturamento até o fim de 2016”.

Observe que a meta é: específica, pois foi descrita claramente; mensurável, pois tem uma métrica associada (o faturamento); atingível, pois o valor a ser colocado deve considerar valores de outros anos e os esforços planejados para o período; realista, pois um aumento de faturamento é viável, desde que o plano e o investimento o suportem; e temporizável, já que possui data de conclusão especificada.

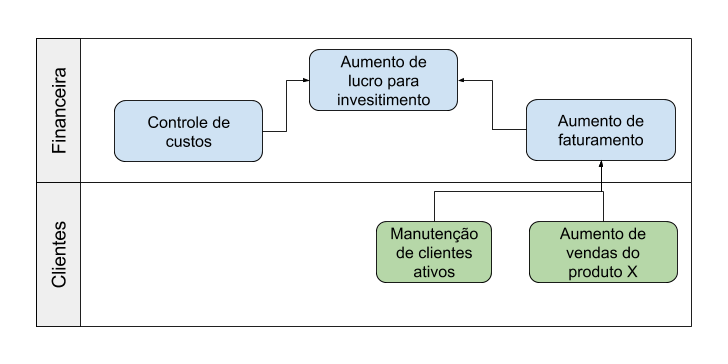

Mapa Estratégico

Os mapas estratégicos são a representação gráfica do BSC que torna ainda mais simples para sua empresa realizar seu processo de planejamento e acompanhamento.

Em um mapa estratégico bem elaborado, conseguimos enxergar de forma direta e objetiva todos os objetivos estratégicos definidos pela empresa para cada perspectiva, bem como a relação de causa e efeito entre eles, como no exemplo abaixo:

No exemplo acima, temos as perspectivas e objetivos, sendo que o enfoque do mapa estratégico está em demonstrar a relação de causa e efeito entre os objetivos.

Também há uma outra forma de representar o planejamento no BSC que dá mais enfoque aos Indicadores de Desempenho, como na imagem abaixo:

Desta forma é possível visualizar os Indicadores que compõem cada Perspectiva e a relação causa efeito entre eles. Por exemplo, é muito provável que se os Indicadores de Processos Internos estiverem abaixo do planejado, os Indicadores Financeiros também estarão.

Mas apesar desta ser uma representação bem sintetizada da estratégia da empresa, podendo inclusive ser divulgada e utilizada como ferramenta de comunicação, ela não é tão utilizada na prática. Isto porque ela não possui uma visão clara de interdependência entre os objetivos e também pela forma pouco gráfica de análise dos dados, sendo o Mapa Estratégico que vimos na primeira a visão mais comum para a comunicação da estratégia por toda a empresa.

Acompanhamento, Revisões, Melhores Práticas e Erros Comuns ao adotar o Balanced Scorecard (BSC)

O Balanced Scorecard (BSC) é uma metodologia simples de entender e colocar em prática, mas nem por isto é um tema “raso”. Os próprios criadores da metodologia (Kaplan e Norton) já lançaram vários livros sobre ela. Se você deseja saber mais sobre o BSC e como ele pode ser aplicado a sua organização, fale com a RockConsulting, sem compromisso enviando mensagem para contato@rockconsulting.com.br que o pessoal vai te atender.

Comments